23.07.2026

Недвижимость по лицу и голосу: в России начали регистрировать первые цифровые сделки

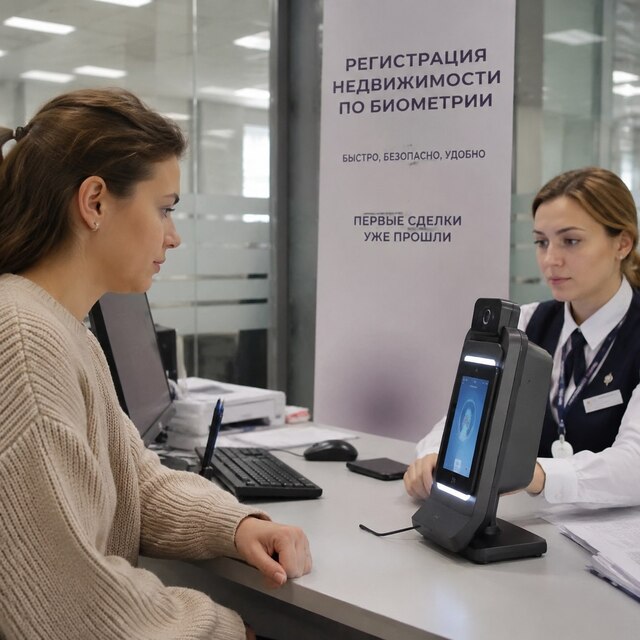

В России стартовали первые сделки с недвижимостью с применением биометрии С начала июля 2026 года в России официально запущен новый цифровой механизм оформления недвижимости — первые такие сделки уже зарегистрированы. Нововведение действует на основании Федерального закона № 133-ФЗ, принятого 7 июня 2025 года.Пионерами нового порядка стали жители Самарской области. Они подали заявление на регистрацию перехода прав на квартиру в Самаре через личный кабинет портала «Госуслуги».

Читать

22.07.2026

Пока Ростов стоит в пробках, на Дону можно выйти на свой пирс: хутор Рыбацкий

Есть один вопрос, который все чаще задают себе жители больших городов: а действительно ли нам нужен этот постоянный шум? Пробки, сигналящие машины, бесконечные уведомления, ощущение, что ты все время куда-то опаздываешь. Многие настолько привыкают к этому ритму, что начинают считать его нормой. И только оказавшись в тихом месте, понимают: оказывается, можно жить иначе.

Читать

16.07.2026

Итоги встречи с президентом: что происходит с жильем и ипотекой в России

В ходе рабочей встречи с Президентом Владимиром Путиным Заместитель Председателя Правительства Марат Хуснуллин подвел итоги работы строительного комплекса, отметив его ключевую роль в экономике страны. Особое внимание в докладе было уделено рынку жилой недвижимости, который, несмотря на внешнее давление, продолжает удерживать лидирующие позиции.

Читать

15.07.2026

Ипотечные каникулы-2026: кто может взять отсрочку на 18 месяцев

Госдума приняла во втором и третьем чтениях поправки в Федеральный закон "О потребительском кредите (займе)", которые существенно расширяют возможности заемщиков с детьми получать отсрочку по ипотечным платежам. Документ вступит в силу 1 сентября 2026 года.Раньше получить отсрочку было непросто: нужно было доказать, что доходы семьи упали более чем на 20%, а сам платеж съедает больше 40% бюджета. Сейчас достаточно факта рождения ребенка.

Читать

14.07.2026

Купить квартиру, не выходя из дома: как биометрия защищает ваши деньги

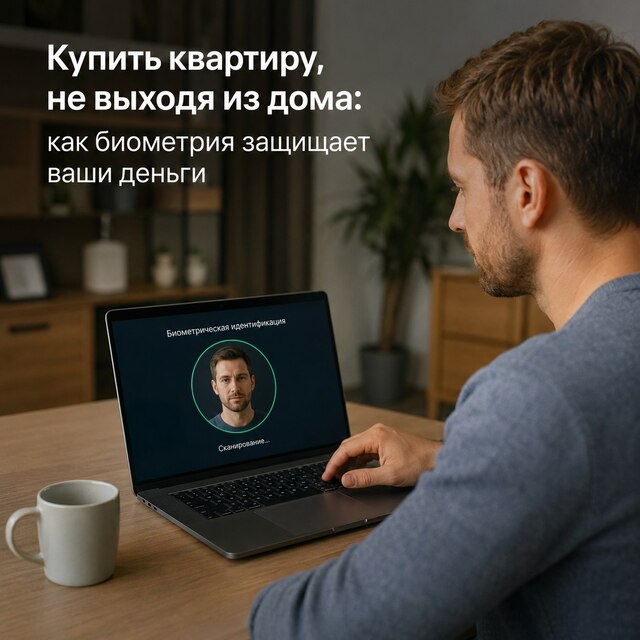

С 1 июля 2026 года рынок недвижимости в России окончательно шагнул в эру "цифрового доверия". Нововведения, основанные на Федеральном законе № 133-ФЗ от 7 июля 2025 года, полностью меняют привычный алгоритм покупки жилья. Теперь подтвердить свою личность и подписать договор можно, буквально не вставая с дивана, - достаточно вашего лица и голоса

Читать

14.07.2026

Почему будущее рынка недвижимости — за мультилистинговыми системами

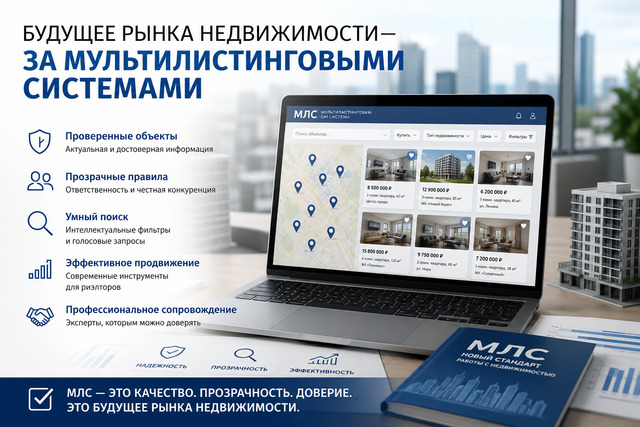

Сегодня найти квартиру кажется проще простого: открыл сайт объявлений, выставил фильтры — и перед глазами тысячи предложений. Но на практике покупатели и продавцы часто сталкиваются с устаревшими объявлениями, недостоверными ценами, дублирующимися объектами и потерей времени на бесполезные звонки.

Читать

01.07.2026

Ипотека меняет правила: что важно знать с 1 июля 2026 года

С 1 июля 2026 года вступают в силу новые требования к ипотечному кредитованию. Банки пересматривают подход к выдаче займов, усиливая контроль над рисками. Главная цель регулятора и банков — минимизировать вероятность невыплат по кредитам и обезопасить финансовую систему.

Читать

16.06.2026

Наследие Нахичевани: уникальная площадка для вашего бизнеса

Ростов-на-Дону славится своим многослойным характером, где прошлое органично вплетается в современность. Сердцем этого культурного переплетения по праву считается исторический район Нахичевань (сегодня - Пролетарский). Это место с неповторимой аурой, бережно хранящее архитектурные шедевры минувших столетий.

Читать

16.06.2026

Дождались: новая школа на Вертолетном поле распахнет двери для 400 детей в этом году

В густонаселенном Западном жилом массиве Ростова-на-Дону близится к завершению строительство долгожданного социального объекта. Новая школа, возводимая в микрорайоне «Вертолетное поле», распахнет свои двери для учеников уже в грядущем учебном году. О ходе строительства и судьбоносном для тысяч семей решении рассказал губернатор Ростовской области Юрий Слюсарь, лично проинспектировавший стройплощадку в минувшие выходные.

Читать

09.06.2026

Завышенная цена на недвижимость: почему это мина замедленного действия, которая бьет по вашему карману

Многие собственники рассуждают просто: "Поставлю цену выше рынка - будет пространство для торга. А вдруг найдется дурак, который купит дорого?" Звучит логично? Только на практике эта стратегия приводит к финансовым потерям и многомесячной эйфории, сменяющейся разочарованием

Читать

06.06.2026

От 15 до 25 лет: окупаемость арендной однокомнатной квартиры в миллионниках

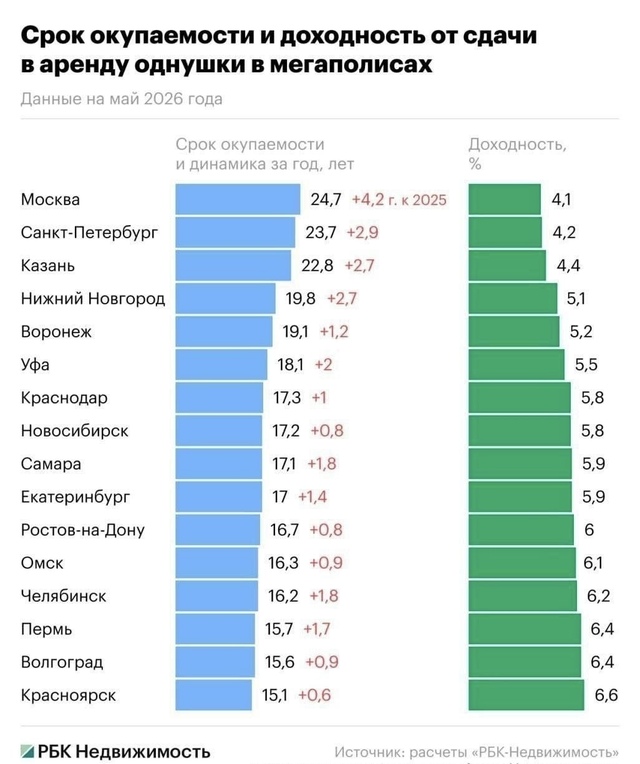

До 25 лет: как быстро окупается купленная в аренду квартира в крупнейших городах России В городах-миллионниках покупка однокомнатной квартиры для последующей сдачи окупается в срок от 15,1 до 24,7 года. По сравнению с прошлым годом этот период увеличился на 0,6–4,2 года.

Читать

02.06.2026

Когда блеск не имеет значения: главный навык риелтора в премиум-сегменте

Многие уверены: работа с элитной недвижимостью - это сплошные выезды на объекты, эффектные презентации и перечисление характеристик итальянского мрамора. Но настоящий профессионализм включается раньше-ещё до того, как клиент увидит первую квартиру. По-настоящему ценные сделки рождаются не в пентхаусах, а в головах людей. Покупатель приходит с чётким перечнем: только пентхаус, не ниже такого-то этажа, определённый метраж. Но за этим почти всегда стоят совсем другие мотивы. Иллюзия понятного запроса-самая частая ловушка.

Читать